Droits d'entrée à Paris

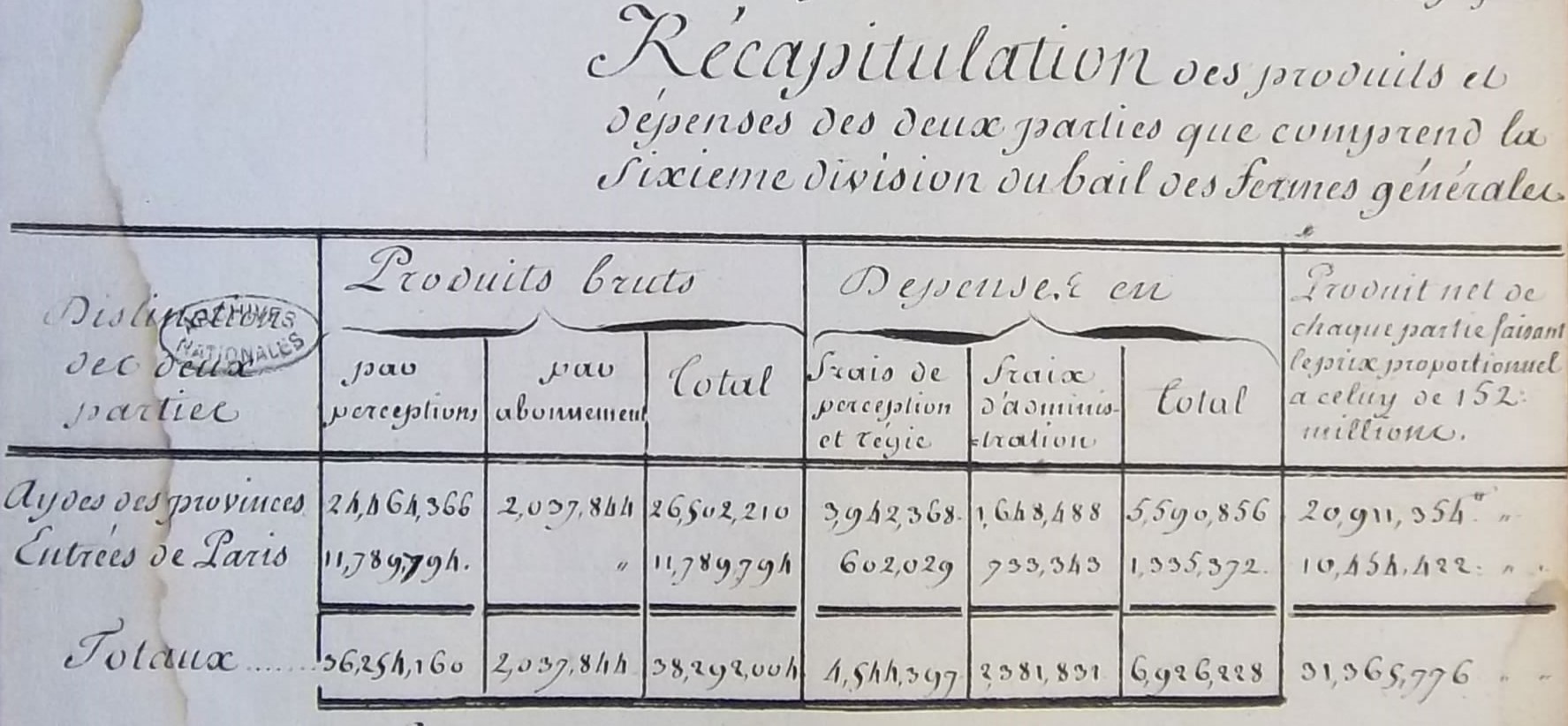

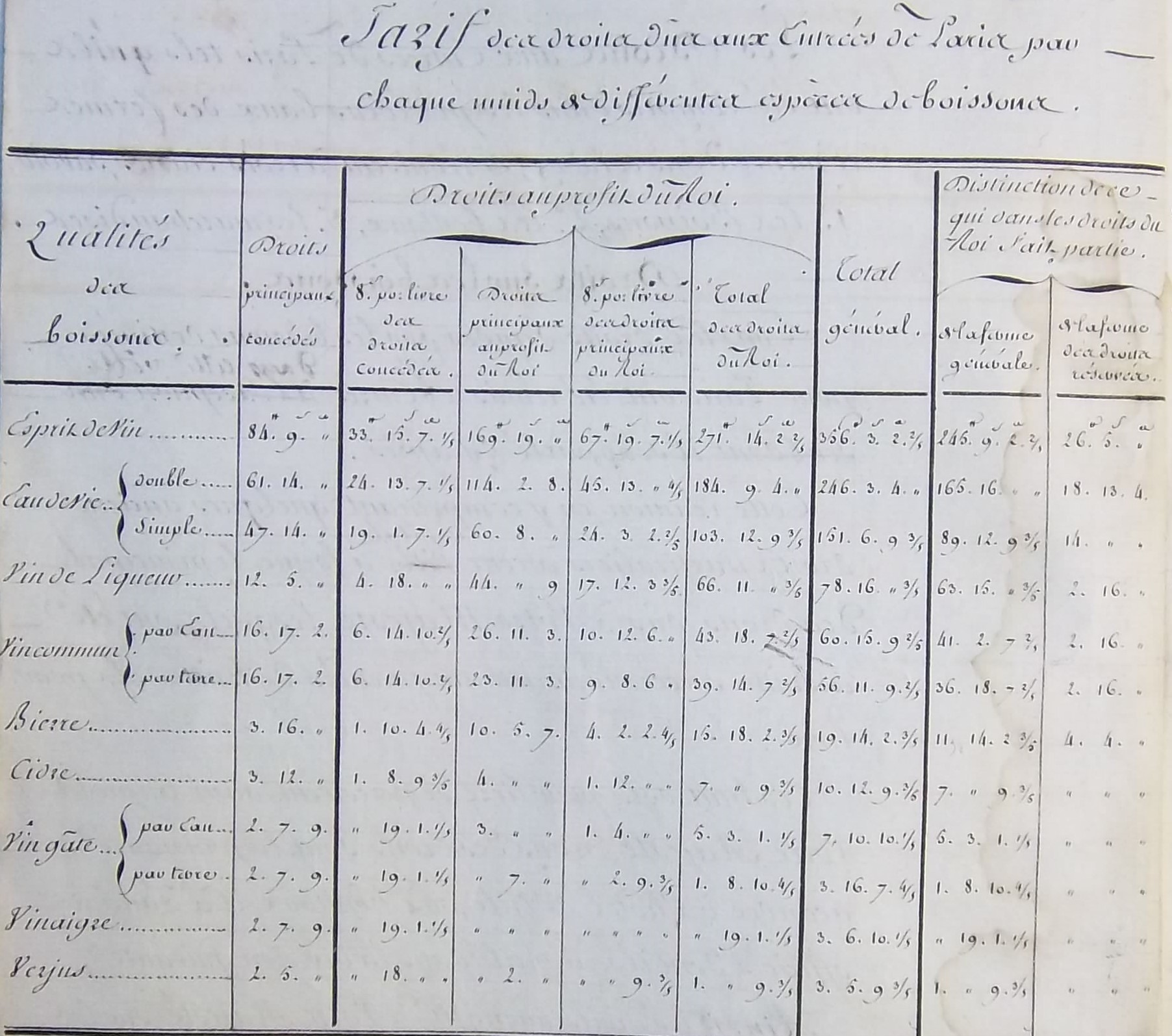

Figure 1. AN, G2 2, Récapitulation des produits et dépenses des deux parties que comprend la sixième division du bail des fermes générales (extrait). Figure 2. AN, G2 2. Tarif des droits dus aux entrées de Paris par chaque muid et différentes espèces de boissons (extrait). AN, G2 179, Recettes et dépenses des receveurs des bureaux de l’intérieur de Paris pendant les six derniers mois de 1789 (extrait). Figure 4. Tableau des droits d'entrées qui se percevaient aux barrières de Paris sur les principales denrées, boissons et marchandises, et qui ont été supprimés par les décrets de l'Assemblée nationale... Avec l'état du produit annuel desdits droits. Imprimé par ordre de la municipalité de Paris. (29 avril 1791), BNF/Gallica (extrait). Figure 5. AN, G2 179, loi portant suppression des droits d’entrée à compter du 1er mai prochain, 19 février 1791.

Les droits d’entrée sont des taxes sur la consommation et englobent trois catégories de produits : les boissons (alcoolisées), les bestiaux et les marchandises. Mis à part les grains (blé, seigle), la farine ou le pain qui ne sont nullement taxés – sur le principe du roi nourricier –, tous les autres articles, matériaux divers, comestibles et marchandises sont, plus ou moins, imposés fortement. Les droits d’entrée sont peu acceptés par la population qui y voit des abus constants de la part de la Ferme. D’ailleurs, à la veille de la Révolution, la demande d’un impôt juste, universel et proportionnel se retrouve dans les cahiers de doléances du Tiers-Etat de Paris et des paroisses de la banlieue.

Les droits d’entrées dans la ville de Paris : boissons, bestiaux, marchandises

En juin 1680, après avoir établi l’Ordonnance sur les Gabelles, le roi poursuit son œuvre de regroupement des taxes en instituant l’Ordonnance sur le fait des Entrées, Aydes et autres droits. La plupart des droits furent créés au milieu du XVIe et au début du XVIIe siècle, et portaient essentiellement sur les boissons alcoolisées : les premiers cinq sols, les anciens et nouveaux cinq sols, les trente sols par muid de vin, les cinq sols des pauvres (pour la nourriture de pauvres de l’abbaye de Saint-Germain-des-Prés), les dix deniers dits de Ceinture-Reine (destinés pour la dépense de la Maison de la reine), les dix sols par muid de la Ville, les quarante-cinq sols des rivières, les vingt sols de l’Hôpital général (pour l’entretien et la subsistance des mendiants enfermés). De cette liste, on comprend que les droits sont versés au profit du roi, à la ville (octroi municipal) et pour l’entretien des hôpitaux. Globalement, 70% des taxes reviennent à la monarchie, le reste étant partagé entre la ville (20%) et les hôpitaux (10%).

La perception multiple de ces différents droits – une quinzaine – étant devenue si compliquée qu’il fallut simplifier le mode de calcul : l’Ordonnance fixa le tarif à 15 livres pour chaque muid de vin, mesure de Paris (équivalent à 280 litres) qui entre par terre et à 18 pour les vins qui arrivent par eau. Les vins de liqueur et l’eau-de-vie sont imposés plus lourdement dans le premier tiers du XVIIIe siècle (jusqu’à 50 livres le muid de Paris). L’arrêt du Conseil du 10 octobre 1719, en supprimant les droits de gros et de détail, convertit ces taxes en un nouveau droit d’entrée, en les augmentant de cinq livres par muid, et touche toutes les boissons alcoolisées. Les appétits fiscaux de la monarchie la décident à créer une quantité considérable d’offices et, rien que pour les boissons, on trouve les jaugeurs, jurés-chargeurs, jurés-vendeurs, jaugeurs-mesureurs, etc. Offices que la royauté supprima en février 1776, mais en conserva les droits qui en dépendaient. En 1727, le roi, toujours à la recherche d’argent, érige des offices sur les ports, quais, halles, marchés et chantiers, mais se résout en 1759 à liquider les offices, remboursant progressivement les anciens propriétaires. Désormais, les droits sont perçus pour le compte de la monarchie, laissant penser à une baisse de certaines taxes. Quelques mois plus tard, par l’édit de février 1760, volte-face du gouvernement restaure plusieurs centaines d’officiers (offices de contrôleurs de bois carré, déchireurs de bateaux, marqueurs d’étain, contrôleurs de papiers et cartons, inspecteurs sur les veaux, contrôleurs de la volaille…). Constitution, cessation et rétablissement des offices rythment continuellement la monarchie, au gré des difficultés financières et des embellies passagères.

Les boissons permettent à la Ferme et à la monarchie d’enregistrer des gains lucratifs, et sont l’objet de la plus grande attention du gouvernement et de la compagnie des Fermiers. On distingue essentiellement deux types de taxes (elles sont d’ailleurs appliquées pour n’importe quel produit) : les droits principaux auxquels on ajoute fréquemment des taxes additionnelles plus ou moins excessives (les huit sols pour livre, par exemple, correspondent à une augmentation des taxes de 40%). Le type de boissons joue dans le calcul des impositions. Depuis la fin du XVIIe siècle, la Ferme distingue plusieurs espèces de boissons : le vin gâté (vin tourné ou qui a perdu ses arômes), le vinaigre et le verjus (raisin vert) sont les alcools qui rapportent le moins (de 3 à 7 livres le muid), alors que le vin dit commun, le vin de liqueur, l’eau-de-vie (simple et double) rapportent respectivement 56, 78, 151 ou 246 et jusqu’à 356 livres pour l’esprit de vin (la teneur en alcool explique ces écarts énormes dans le tarif). Les droits du roi représentent 271 livres pour l’esprit du vin, alors que les droits concédés, au profit de la ville de Paris et des hôpitaux, procurent 85 livres, soit près de 23% du total. Le vin ou l’eau-de-vie assurent à la municipalité et aux institutions charitables un taux plus confortable (30% environ).

Le vin reste la boisson la plus consommée à Paris (en moyenne, 220 000 muids par an durant la période 1756-1773) et elle attise davantage la fraude, d’autant qu’en 1761, le roi autorise « l’entrée dans Paris de toutes sortes de raisins de quelques quantités que ce soit, en exemption de tous droits d’entrée, à condition qu’ils [soient] consommés en nature de raisins ». Le raisin est, dans ce cas, vite transformé en vin dès qu’il franchit les barrières, contournant de la sorte les règles et en s’affranchissant des taxes. La monarchie revient en 1777 sur une décision qui portait atteinte à ses intérêts et remet en vigueur les lettres patentes de 1728 qui permettaient l’introduction de raisins en faibles quantités n’excédant pas le poids de 10 livres. La royauté avait également autorisé les individus qui possédaient des vignes à l’intérieur de l’enceinte fiscale de la ville, à vendanger, à condition d’en faire la déclaration au bureau central de la Ferme, à l’hôtel de Bretonvilliers, et de payer, le cas échéant, les droits d’entrée. En fonction du destinataire, le muid de vin est plus ou moins taxé : destiné à un bourgeois pour sa consommation personnelle, l’impôt est moins lourd ; s’il s’agit d’un marchand, la taxe devient plus conséquente (1/5 en plus). Il est tentant alors pour un marchand ou un cabaretier de faire venir du vin sous l’étiquette de vin bourgeois, espérant ainsi que la Ferme n’ira pas trop contrôler les allégations de l’individu.

Dans la mesure où il s’agit du tarif d’un impôt et non d’un taux, il est difficile d’apprécier la quotité des taxes, d’autant que les prix du vin ont considérablement varié durant tout le XVIIIe siècle. Dans la banlieue parisienne, à Argenteuil, au nord-ouest de Paris, le prix moyen d’un muid de vin vaut 57 livres à la fin du XVIIe siècle, 58 en 1758, 93 en 1778, et 26 livres seulement en 1781. Établir une moyenne des prix n’a donc que peu de sens. Cependant, à partir de ces paramètres, on peut raisonnablement penser que le muid de vin est taxé à hauteur de 30% dans la deuxième moitié du XVIIIe siècle. La comparaison avec d’autres généralités, pour la même période, renforce l’idée que l’imposition, à Paris, est plus lourde qu’ailleurs. Ainsi, à Caen, en 1781, le vin ordinaire est taxé 6 livres ; à Alençon, pour le même produit, la taxe s’élève à 11 livres alors qu’à Rouen, l’impôt s’établit à 17 livres. En près d’un siècle, de 1680 jusqu'aux années 1770, le vin, à Paris, lorsqu’il arrive par la route, a vu sa tarification être multipliée par 3, passant de 20 à 56 livres, les autres boissons connaissant une progression similaire (l’eau-de-vie est taxée à 151 livres alors qu’elle l’était à 50 livres en 1680). Les tarifs à l’entrée des villes ne sont donc pas uniformes ; puisque les habitants des grandes villes consomment davantage, et avec des salaires supérieurs (un manœuvre à Paris gagne le double voire davantage qu’à Rouen), la Ferme, sans le dire ouvertement, applique une certaine règle de proportionnalité.

Les droits sur les bestiaux sont composés de plusieurs éléments : un taux fixe de l’ordre du vingtième de la valeur de l’animal (ce même principe est appliqué aux autres grandes villes) ; un droit d’entrée, particulier à Paris, appelé le pied fourché, vient compléter la panoplie taxatrice ; le droit du domaine et barrage, taxe instituée depuis longtemps, clôt les droits principaux ; enfin, un droit additionnel de huit sols pour livre fut établi. Ces quatre droits sont perçus au profit du roi. Deux autres taxes sont prélevées pour le compte de la ville et des hôpitaux, représentant un dixième des droits du roi. Les marchands qui amènent les bœufs (63 000 bêtes sont consommées annuellement entre 1756 et 1773) paient 17 livres par tête, dont 13 livres (soit 75%) sont récupérées pour le compte de la monarchie, les autres bestiaux (veaux, moutons, porcs) sont taxés au maximum 8 livres.

La dernière catégorie, celle des marchandises, regroupe, au début du XVIIe siècle, de nombreux droits qui furent réunis en 1692 en un seul tarif. Un grand nombre de produits sont taxés en fonction de leur poids ou de leur quantité – le droit du Poids le roi – à hauteur de trois sols par quintal, puis à six sols tout au long du XVIIIe siècle. Là encore, l’imbroglio fiscal domine, car les toiles, quoique comprises dans le tarif, doivent une prestation particulière - le droit de contrôle - en fonction de la qualité des pièces de textiles.

L’édit de février 1760, outre la restauration des anciens offices, contient un tarif général des droits à percevoir dont les prix bondissent durant la deuxième moitié du siècle. Le bois de construction, dont les revenus fiscaux sont loin d’être modiques, voit son tarif exploser à partir des années 1750. Tous les bois sont concernés par l’envolée des prix et des taxes et connaissent une hausse de l’ordre d’un quart : le bois de brin flotté (bois de la grosseur de l’arbre près d’une étendue d’eau salée, destiné à la charpente) et le bois de brin non flotté passent respectivement de 50 à 75 livres (les 100 pièces) et de 75 à 100 livres. Les comestibles ne sont pas épargnés : les œufs (la douzaine) endurent une hausse (la taxation passe de 1 à 2 sols), tout comme le poisson frais dont la taxe s’établit à 3 sols et 2 deniers (1 sol et 9 deniers en 1760). La taxe pour le bœuf grimpe à 21 livres en 1789 (17 en 1774). Pour se chauffer, la voie de bois à brûler (2 m3 environ), qui était tarifée 2 livres, gonfle à 5 livres en 1789.

Le beurre, les œufs ou le fromage connaissent des variations de prix saisonnières, voire journalières. Considérés comme des produits de première nécessité, la royauté a tout intérêt à ce que la population dispose de ces comestibles à des prix raisonnables. Si, en temps de guerre, la monarchie relève les tarifs de nombreux produits, elle évite d’augmenter ceux du beurre ou des œufs. Au contraire, dès que les finances le permettent, le roi soulage la population indigente en supprimant les droits d’entrée sur ces aliments. En parallèle, la monarchie lutte contre la spéculation et la fraude. En effet, les marchands forains, au lieu de conduire directement leurs marchandises au carreau des Halles dans la ville, préfèrent les stocker dans des entrepôts en dehors de barrières, puis les vendent à des regrattiers qui viennent les acheter ; ces derniers utilisent les « petites mains » pour les passer en fraude. On provoque ainsi une pénurie artificielle, en suscitant une inflation des prix sur les marchés. L’Ordonnance de 1680 avait pourtant interdit l’implantation d’entrepôts ou de magasins de boissons dans un rayon de trois lieues autour des faubourgs de Paris. L’extinction de ces droits n’est jamais définitive et, dans le besoin, le roi les rétablit, reconnaissant néanmoins que ces « denrées et marchandises qui sont les plus nécessaires à la subsistance du peuple » doivent être diminuées. Aussi, le beurre, les œufs, les lentilles, pois et fèves, mais également le bois à brûler ou le charbon de bois bénéficient d’un allégement des taxes (un tiers en moins pour le beurre et un droit divisé par deux pour le charbon de bois). Mais, très souvent, le coût de la guerre vient contredire les volontés du monarque à contenir l’envolée des taxes. Un des derniers édits de l’Ancien Régime sur les taxes à la consommation, qui date du mois d’août 1781, oblige le roi à admettre qu’il a besoin de « secours extraordinaire » pour la « suite indispensable de la continuation de la guerre » (la guerre contre l’Angleterre). Louis XVI se résout à accroître les droits sur la consommation, mais rempli « des principes de bonté et de justice qui [l’anime] », il consent à réduire ou à supprimer quelques droits qui sont « les plus onéreux au peuple ». Cet édit fait suite à un autre, tout récent, datant de février 1780, dans lequel la royauté avait prorogé, non seulement, le second Vingtième, mais avait majoré les droits sur la consommation de 8 sous pour livre. La taxe additionnelle s’établit à 10 sous pour livre en moins de 18 mois, soit une hausse de 50% du barème. Pour la ville de Paris, ses faubourgs et la banlieue, les bois carrés subissent une majoration de 1/5 du principal des droits, alors que le plâtre, la chaux ou la pierre de Saint-Leu supportent un doublement des droits. Un dégrèvement, et non une suppression, était accordé pour le beurre ou le bois à brûler. Paris ne fut, évidemment, pas la seule ville à supporter ces nouvelles charges ou à bénéficier des exemptions.

Si l’arrêt de règlement du 9 janvier 1780 marque une rupture dans la perception des impôts avec la création de trois compagnies qui se partagent le recouvrement des impositions directes et indirectes, cela ne modifie nullement la levée des droits pour les entrées de Paris pour lesquelles la Ferme reste toujours chargée des contributions. Ses attributions portent aux entrées de Paris sur « les droits de toute nature sur les différentes espèces de denrées, bestiaux et marchandises, dus, tant à l’entrée que dans les faubourgs, banlieue et élection de Paris, à l’exception de ceux qui se perçoivent dans les marchés de Sceaux et de Poissy ».

Payer les droits d’entrée : la fin des privilèges

Dans une société de « privilégiés », il est normal que l’on retrouve certaines inégalités. L’Ordonnance de 1680 proclame pourtant qu’il n’existe « nulle exemption personnelle pour les droits d’entrée de la ville de Paris. Les vins, même du cru du Domaine, destinés pour la bouche du roi, s’ils séjournaient dans la ville [de Paris], y [étaient] assujettis ». La réalité contredit les principes, car les privilèges existent et des décharges partielles ou totales de droits sont accordées à bon nombre d’institutions : les cours souveraines (les membres du Parlement, ceux des Aides, secrétaires du roi…), certains corps de marchands, les militaires (Gardes suisses, Invalides, École militaire). En 1756, les hôpitaux et les communautés religieuses jouissent d’une exonération de 11 000 muids de vin par an sur un total de 210 000 muids qui pénètrent par les barrières de la capitale, mais vingt ans plus tard, celle-ci descend à 8 000 muids. On peut considérer cette dispense fiscale comme une largesse royale ; on peut aussi estimer que c’est un manque à gagner conséquent qui avoisine 616 000 livres par an. C’est cette deuxième option qui retiendra l’attention de la monarchie, d’autant plus que, selon les calculs de Lavoisier, fermier général, « les approvisionnements, destinés à ces établissements, excédaient, dans une forte proportion, leur consommation possible ». En d’autres termes, Lavoisier soupçonne une fraude à vaste échelle et des gains illégaux avec la revente de produits (vin, sel, tabac, etc.) qui étaient gracieusement distribués. Alors que le Mur des Fermiers généraux est en grande partie terminé, les privilèges volent en éclats par l’arrêt du Conseil d’État de juin 1788 : les exemptions accordées disparaissent totalement, aussi « toutes les marchandises et denrées qui entreront dans Paris pour le compte de ces établissements [l’Hôtel des Invalides, l’Hôpital général…] [furent] sujettes au paiement des droits sans exception […]. En échange de cet effort financier, la royauté accorde aux diverses institutions une somme annuelle de près de 1 million de livres, les Invalides recevant 350 000 livres, l’hôpital général 308 000 et l’Hôtel-Dieu 212 000. L’indemnité accordée repose sur un mode de calcul mesuré à partir de données théoriques. Le Gouvernement estime que chaque Invalide contribue annuellement pour une somme de 116 livres et considère que les militaires dépensent comme n’importe quel autre habitant parisien ; en évaluant la population de la capitale à 700 000 habitants, la Ferme peut donc escompter des droits d’entrée qui s’élèvent à 81 millions de livres. Cependant, pour avoir une estimation plus juste, il faut calculer ce que « supporte chaque commensal de l’établissement public soumis au régime le plus austère : l’hôpital général ; la contribution de chacun de ces derniers n’excède pas 20 livres, 10 sous et 8 deniers […] ». Ainsi, la moyenne des deux extrêmes suggère ce que devraient rapporter les droits d’entrée dans la ville et faubourgs de Paris, à savoir plus de 48 millions de livres par an (moyenne de 68 livres de droit par habitant).

Les recettes fiscales des droits d’entrée

Les appétits financiers de la Ferme reposent sur des critères peu convaincants. En premier lieu, les chiffres espérés reposent sur un calcul hypothétique, basé sur une population qui atteint 700 000 habitants. Pourtant, quelques mois plus tard, à l’Assemblée, lors d’interventions animées autour d’impôts à supprimer ou à créer, la connaissance exacte du nombre d’habitants est primordiale (elle permet d’évaluer plus efficacement les ressources de l’État), de nombreux députés avancent des chiffres bien inférieurs, autour de 600 000 âmes, ce qui réduit d’autant les gains présumés. En second lieu, le décompte inclut comme consommateurs la totalité du peuplement parisien, y compris les enfants.

Quelle est donc la réalité des chiffres ? A quel montant s’établissent les recettes des droits d’entrée à Paris ? Durant le dernier quart du XVIIIe siècle, les recettes fiscales oscillent entre 12 et 36 millions. En 1774, le bail David annonce un produit brut de près de 12 millions de livres et des frais de perception et de régie d’un montant de 1,3 million, soit un produit net de 10,5 millions de livres. Le prix du bail étant fixé à 152 millions, les taxes à l’entrée contribuent à hauteur de 8% hors frais. En 1788, selon le Compte rendu au roi, publié par Loménie de Brienne, les entrées rapportent 30 millions (sans d’autres précisions). L’État général des produits de la première année du bail Mager donne un chiffre différent, car il n’intègre que partiellement les droits, ne mentionnant ni les recettes pour les bestiaux, ni les marchandises pourtant incluses dans le bail. Seuls les droits sur les boissons apparaissent en 1787, 1788 et 1789, et sont évalués à 14 millions environ. Inversement, pour le dernier semestre 1789, l’année 1790 et pour les quatre premiers mois de l’année 1791 (soit 22 mois), certains produits et marchandises figurent (beurre, marée, cidre et bière, charbon, bois …) alors que d’autres sont absents (matériaux, fourrages, vin, eau-de-vie…). Les recettes brutes pour cette période de près de deux ans indiquent un total de 9,3 millions de livres, soit des droits légèrement au-dessus de 5 millions par an. En comptabilisant les boissons et autres marchandises, on parvient à une somme de 21 millions de livres. Le député Dupont de Nemours donne le chiffre de 34 millions. En avril 1791, une semaine avant que les droits d’entrée soient abolis sur tout le territoire, la municipalité parisienne fait imprimer un Tableau des droits d’entrée qui se percevaient aux barrières de Paris. La somme notée – près de 36 millions – est trois fois supérieure à celle que signale le bail David en 1774, mais se rapproche du calcul du député. La quasi-totalité est perçue au profit du Trésor public (83%), le reliquat (6 millions) est partagé en parts inégales entre la ville et les hôpitaux. Les boissons sont en tête du classement et rapportent plus de 19 millions (54%), devant le bois à brûler et les viandes (20% pour les deux produits). La publication officielle de la ville ne signale pas quelle est l’année comptable qui correspond à ce tableau : est-ce le regroupement de plusieurs années depuis que la municipalité, dès juillet 1789, a remplacé la Ferme pour la perception des droits d’entrée ? Le Mur des Fermiers généraux, partiellement construit mais opérationnel, a-t-il stoppé la fraude et la contrebande, rendant plus efficace la levée des taxes ? Ou, plus simplement, doit-on y voir une hausse de la consommation générale, accompagnée d’une flambée des prix qui, mécaniquement, amplifie les recettes fiscales ?

La fin des droits d’entrée

Durant l’été 1789, entre les 10 et 14 juillet, la population parisienne s’attaque aux barrières de l’octroi, refusant de continuer à payer les droits d’entrée. En 1790, l’ébullition antifiscale secoue le pays, notamment à Lyon, menant à une répression sévère dans de nombreuses provinces, alors qu’à Paris se tient le procès des incendiaires des barrières. En décembre 1790, les députés ne se résolvent pas encore à mettre fin aux taxes, mais entrouvrent une porte déjà fissurée : La Rochefoucauld, au nom du comité des finances, fait adopter un décret qui ordonne la continuation de la perception des impôts indirects, tout en précisant que prochainement l’Assemblée aura à se prononcer sur leur suppression ou leur modification.

Lors du rapport du comité d’imposition présenté par Dupont de Nemours, le 10 février 1791, devant ses collègues députés, celui-ci n’envisage nullement de supprimer les taxes à l’entrée des villes, mais souhaite modifier en profondeur l’impôt en exemptant les classes indigentes pour les produits de première nécessité et en instituant une proportionnalité entre les villes, en fonction de leur population. La classification que le député propose, a le mérite de soulager fortement les populations des villes (les bourgs de moins de 2500 habitants étant totalement déchargés des taxes). Le rapporteur propose huit classes pour les villes : Paris, avec ses 600 000 habitants, formant la première classe, rapporterait au Trésor la somme de 10,8 millions de livres, alors que des villes moins peuplées, comme Lyon, seraient assujetties à hauteur de 5 millions. Cinq jours plus tard, le 15 février, Roederer, également membre du comité d’imposition, précise que le comité « n’a jamais pensé que les droits d’entrée des villes ne fussent pas par eux-mêmes un impôt essentiellement mauvais […], mais dans l’état des besoins du Trésor Public […] il faut nécessairement recourir à quelques-uns de ces mauvais impôts ». Un peu plus tôt, son collègue Étienne Chevalier, vigneron à Argenteuil, tenait un discours diamétralement opposé, soulignant le caractère injuste, improductif et immoral des impôts à l’entrée des villes, sollicitait même l’abolition totale de ces droits d’entrée et demandait – souhait qui prendra forme quelques mois plus tard – que la municipalité parisienne soit autorisée à vendre les bureaux et murailles de l’enceinte fiscale de Paris (le Mur des Fermiers généraux). L’examen des droits d’entrée est de nouveau à l’ordre du jour le 19 février 1791, mais cette fois-ci, et sans réelle opposition, « l’Assemblée nationale décrète que tous les impôts perçus à l’entrée des villes, bourgs et villages seront supprimés à compter du 1er mai prochain » et charge le comité des impositions de lui présenter des projets d’impositions en vue du remplacement de ces taxes « perçues au profit de la Nation, des hôpitaux ou des villes […] ».

Dans l’après-midi du 1er mai, sur l’invitation de la municipalité parisienne, la Garde nationale, au son des tambours et autres instruments de musique, fait le tour du Mur des Fermiers généraux. Les barrières et les grilles des bureaux de perception furent enlevées la veille, mais on ne toucha ni au mur ni aux propylées de Ledoux. La fête, plus que dans la musique, réside dans cette multitude de femmes et d’hommes qui, à peine le coup de canon tiré le 30 mai à minuit, s’agglutinent aux barrières ouvertes, avec les charrettes chargées de foin, de vin ou d’étoffe, et faisant passer librement, sans droits à payer, les bœufs, moutons et porcs.

Sources et références bibliographiques:

-

Sources archivistiques:

- AN, G2 54A, dossiers 7, 8 et 9, Etats des produits, bail d’Henriot et de Mager (1757-1789).

- AN, G2, dossier 1. Fermes générales, 6ème division, aides des provinces et entrées dans Paris, mémoires.

- AN, G2 179, dossier 1, Suppression des droits d’entrée ; dossier 12, Compte des recettes et dépenses des entrées de Paris (1789-1791).

- AN, Q11101, Mémoire sur l’établissement de la nouvelle enceinte de murs, sans nom d’auteur, sans date [probablement début 1789, l’auteur serait Lavoisier].

-

Sources imprimées:

- Ordonnance de Louis XIV, Roy de France et de Navarre, sur le fait des Entrées, Aydes, et autres droits. Donnée à Fontainebleau au mois de juin 1680, registrée en la Cour des Aydes le 21 juin 1680.

- Edit du roi concernant les offices et les droits sur les ports, quais, halles et marchés de la ville de Paris, 1760.

- Arrêt du Conseil d’État du roi, et lettres patentes registrées en la Cour des Aides, 30 août 1777.

- Généralité d'Alençon. Tarif des droits dépendans de la régie générale, dus dans la direction d'Alençon, 1781.

- Généralité de Caen. Tarif des droits dépendans de la régie générale dus dans la direction de Caen, 1781.

- Tarif des droits dépendans de la régie générale qui sont dus dans la ville et fauxbourgs de Rouen, et dans les autres directions de la généralité, 1781.

- Arrêt du conseil d'État : ordonne, à commencer du 1er octobre 1728, la suppression des droits d'entrée dans Paris sur les œufs, beurres et fromages.

- Déclaration du Roy, en interprétation de l'édit de décembre 1743, portant rétablissement des droits sur les marchandises et denrées entrant dans Paris.

- Edit du roi portant augmentation de deux sous pour livre en sus des droits ; établissement, suppression et modération de différents droits, août 1781.

- Édit du roi portant prorogation du second vingtième, des droits réservés et des sols pour livre en sus de différens droits... Registré en la Cour des Aides le 4 mars 1780.

- Arrêt du règlement concernant les Fermes et les Régies du Roi, 9 janvier 1780.

- Arrêt du Conseil d'État qui supprime les exemptions des droits d'entrée à Paris dont jouissent les établissements militaires et hôpitaux, et convertit lesdites exemptions en un somme annuelle d'argent, 3 juin 1788.

- Tableau des droits d’entrée, qui se percevaient aux barrières de Paris, sur les principales denrées, boissons et marchandises, et qui ont été supprimés par les décrets de l’Assemblée nationale, sanctionnés par le roi, avec l’état du produit annuel des différents droits.

- Jean-Louis Lefebvre de La Bellande, Traité général des droits d'aides, 1763.

- Jean-Louis Moreau de Beaumont, Mémoire concernant les droits et impositions en Europe, t. 3, 1769.

- Nicolas François Mollien, Mémoires d’un ministre du Trésor public, 1780-1815, t. 1.

- Archives Parlementaires, tome XXI, séance du 22 décembre 1790, p. 625.

- Archives Parlementaires, tome XXIII, séance du 10 février 1791, p. 88-108.

- Archives Parlementaires, tome XXIII, séance du 10 février 1791, p. 198.

- Archives Parlementaires, tome XXIII, séance du 19 février 1791, p. 291.

, « Droits d'entrée à Paris » (2023) in Marie-Laure Legay, Thomas Boullu (dir.), Dictionnaire Numérique de la Ferme générale, https://fermege.meshs.fr.

Date de consultation : 14/06/2025

DOI :