Cuirs et peaux (droits sur)

Droits sur les cuirs : total perçu en 1774 (AN, G2 1161, dossier 18) Archives départementales du Rhône, 5C 7, régie des cuirs

La nouvelle doxa fiscale.

Grâce aux travaux de ces trente dernières années, les

rénovations de la fiscalité directe dans le royaume de

France nous sont connues. Ces réformes mobilisèrent des

principes nouveaux – le tarif pour la taille, la

déclaration pour le vingtième – qui visaient à établir

l‘universalité et la proportionnalité de l’impôt sur les

biens-fonds. Restées inachevées par l’effet de

l’opposition des seigneurs notamment, elles ne répondirent

pas aux vœux des patriotes qui, à l’instar de Mirabeau ou

de Roussel de la Tour, se ralliaient au projet d’une taxe

assise sur le produit net de Quesnay formulé dans la

Théorie de l’impôt (1760).

Les administrateurs du Contrôle général des finances

eurent-ils plus de succès avec la fiscalité

indirecte ?

Taxer uniformément la fabrication. Le

gouvernement avait tout autant conscience des entraves qui

pesaient sur la fabrication et le commerce. Comme pour la

fiscalité directe, les privilèges « constitués » de longue

date limitaient la portée des réformes. Dénaturé en simple

mesure d’administration avec l’affirmation de la

souveraineté, le privilège acquit une nature subalterne à

la loi certes, mais tout à fait opératoire comme exception

au droit commun. Les ordonnances générales sur la

fiscalité indirecte, tant gabelles, aides, traites,

reconnaissaient toujours cette clause dérogatoire :

« nonobstant tous privilèges à ce contraire ». Le titre

commun de l’Ordonnance de juillet 1681 pour les Fermes établissait par exemple, article

2, « que Sa Majesté n’entend point préjudicier aux

privilèges exemptions de droits dont les villes, bourgs

paroisses auroient joui en vertu de lettres de concessions

des Rois ses prédécesseurs ». En doctrine, l’autorité

royale pouvait modifier, voire révoquer le privilège en

fonction des circonstances de temps et de lieu si elle le

jugeait nécessaire, c’est-à-dire utile à la chose publique. En pratique, elle respectait les privilèges de nature

« contractuelle » qui, à l’instar des conventions, avait

vocation à la perpétuité selon les civilistes médiévaux.

La Ferme générale ne levait donc pas de droits partout où

les corps, seigneuries, villes, états, disposaient de titres anciennement

accordés qui contenaient le privilège fiscal, titres le

plus souvent renouvelés par lettres de confirmation.

Particulièrement en pays d’Etats, où la règle du

consentement à l’impôt était régulièrement affirmée par

les assemblées, les régies financières avaient jusqu’alors

une activité limitée.

Dans le cas des droits sur les cuirs

et peaux, ces derniers se levaient en vertu de diverses

lois qui, depuis celle de 1596, avaient établi des offices de contrôleurs vendeurs de

cuirs. Ces droits étaient inégalement perçus sur le

territoire et donnaient lieu à de multiples confusions,

notamment sur le fait de savoir qui, des bouchers, des

tanneurs ou des corroyeurs devaient les régler. La

production et la consommation augmentant, le gouvernement

jugea que la finance des offices rapportait

proportionnellement trop peu et opta en août 1759 pour une régie intéressée.

L’objectif de cette loi était de supprimer tous les droits

sur les cuirs imposés sous des formes diverses dans

différentes provinces et d’établir l’égalité fiscale entre

tous les fabricants du royaume au moment de l’apprêt. Les

recettes étaient affectées au remboursement des offices de

contrôleurs, marqueurs, visiteurs… supprimés. Lors de

cette création, le gouvernement affirma que le privilège

n’était pas opposable à l’activité de la Ferme dès lors

qu’il n’était pas inscrit dans la loi générale. La

ville de Rocroi

eut beau faire valoir l’exemption accordée en

août 1717 de toute imposition

pour raison de marchandises, denrées et boissons

consommées à Rocroi pour éviter l’impôt sur les cuirs, le

Conseil du roi considéra que de tels privilèges ne

valaient que pour les droits imposés lors de leurs

concessions. A cet égard, il fut rappelé qu’il était « de

principe en fait d’administration de commerce qu’on ne

peut opposer aucuns privilèges particuliers à une Loi

générale, à moins que la Loi même n’en fasse l’exception »

(1760).

Tout au plus

procéda-t-on à des ajustements. La levée au poids fut

maintenue pour les peaux juste sorties des fosses. Dans

certaines provinces où les tanneurs envoyaient leurs cuirs

encore humides aux corroyeurs, il fallut établir un tarif

pour répartir les droits entre les deux types d’artisans.

L’intendant de Flandre, Caumartin, entérina ainsi les expériences

menées à Lille, mais aussi à Arras, Armentières… et

démontrant que le poids d’une peau séchée diminuait de

deux tiers par rapport à la peau humide, ce qui servit de

base à la répartition des droits entre tanneurs et

corroyeurs.

Favoriser la circulation et la production

nationale. Le pouvoir exécutif manifesta donc son autorité

vis-à-vis des privilèges territoriaux et imposa les

provinces sans possibilité aucune de rachat ou

d’abonnement. En outre, il étendit la liberté de commerce

des cuirs dans tout le royaume, y compris dans les

provinces « réputées étrangères ». L’ordonnance de février

1687, dans son article

III du titre premier, portait que les provinces étrangères

étaient réputées comme telles « jusqu’à ce qu’il en soit

autrement ordonné ». Ainsi, l’édit de 1759 sur les cuirs supprima

les droits de traites entre les provinces, ce qui

s’entendait comme les droits entre les Cinq grosses

fermes et les provinces réputées étrangères. Cette liberté fut confirmée en 1768. Elle mettait en cause les tanneries locales qui

étaient restées jusque-là à l’abri de traites foraines

provinciales, à l’instar de la Prévôté de Nantes ou de la Patente du

Languedoc. Cette libre circulation organisait un marché

national des cuirs qui fut fatal aux petits ateliers.

Plus

étonnant fut la liberté de commerce concédée aux provinces

« à l’instar de l’étranger effectif » comme l’Alsace. Au XVIIIe siècle, les provinces « réputées

étrangères » eurent tendance à être globalement traitées

comme les provinces de l’Etendue pour faciliter la libre

circulation des marchandises. Ce fut le cas de la Franche-Comté par exemple, dont la ligne de bureaux de douane

fut déplacée très clairement vers l’Est. En revanche, rien

ne laissait envisager l’intégration des provinces comme l’Alsace ou la Lorraine. Dans ces régions privilégiées vis-à-vis de

l’impôt sur le sel, denrée nécessaire à la conservation

des cuirs verts, tanneries et mégisseries abondaient. Or,

à la faveur de la suppression du droit de 30 sols sur le

tabac entrant en 1774, le

pouvoir exécutif mit fin à toute forme de contrôle

frontalier avec l’intérieur du royaume et renvoya les

derniers employés de la douane intérieure. « Si l’on

continua à laisser les commis de la régie faire les

vérifications dans la douane, c’est qu’elles n’avaient

pour but que la conservation de l’unique droit sur les

cuirs encore nouveau et ne concernaient qu’une classe de

gens peu au fait de leurs privilèges ». De même dans les

ports francs considérés comme « à l’instar de l’étranger

effectif », on pallia la nature privilégiée du régime

fiscal par la création de manufactures royales. A Dunkerque, une

manufacture royale de cuirs anglais fut créée à proximité

de la ville pour lutter contre la concurrence anglaise (1771). A Bayonne, le gouvernement

avait encouragé la création d’une manufacture dans la

ville dès 1757 pour développer

l’exportation des cuirs vers l’Espagne et le Portugal. La mise en oeuvre de

la régie des cuirs généra un conflit d’intérêt entre

celle-ci, qui considérait donc la ville comme «

nationale » selon l’esprit de la loi de 1759 et souhaitait en taxer les tanneries,

et la Ferme générale qui considérait Bayonne comme étrangère et

souhaitait taxer les droits d’entrée et de sortie. Le

conflit fut tranché par Turgot en 1775 en faveur de la Ferme générale : le ministre

dégagea la tannerie des droits de la régie des cuirs en la

faisant considérer comme étrangère. Cette décision donna à

la Ferme générale une légitimité nouvelle à réclamer les

droits de traite, de coutume de Bayonne, du tarif de 1667 sur les cuirs qui venaient de l’intérieur du

royaume pour la tannerie, le gros de 20 % établi par les

arrêts de 1689 et du 28 mai

1768. Toutefois, le

Contrôle général des finances dut de nouveau clarifier le

partage des droits et l’esprit de la loi de 1759 dans les années 1780.

Surtout, l’édit de 1759 prévoyait la restitution

des droits payés à la fabrication en cas d’exportation

(article IX). Les droits sur les cuirs étaient régis

jusque-là par les lois de 1667

pour la sortie (arrêt du 18 avril) et de 1689 pour l’entrée (arrêt du 10 mai).

Vingt pour cent de la valeur des cuirs introduits en

France, soit en pièces entières, soit en bandes, soit sous

forme d’ouvrages, étaient prélevés à l’entrée. Malgré

cette lourde fiscalité, les circuits commerciaux restaient

défavorables à la France : les cuirs verts quittaient le

royaume et revenaient apprêtés de l’étranger. La monarchie

interdit l’entrée des cuirs d’Angleterre, Ecosse, Irlande et autres lieux

dépendants (6 septembre 1701).

Elle dut revenir sur cette législation toutefois car

non seulement certains marchands français en

faisaient venir frauduleusement en contremarquant la

marchandise avec leurs propres marques, mais il

arrivait aussi que la Ferme générale fut flouée par

ceux qui faisaient passer les cuirs d’Angleterre pour des

cuirs de Hollande,

pays pour lequel la prohibition n’était pas activée. A cette occasion (1718), elle imposa les seuls ports de Rouen et Caen pour la Normandie, Calais pour la Picardie, comme entrées pour les cuirs étrangers

autorisés. En outre, la consommation de cuirs était trop

forte dans le pays pour se passer de la production

étrangère. En 1724, les cuirs

de Buenos-Aires, considérés comme meilleurs que ceux du

Pérou, des Indes ou de Barbarie, et venant directement par

l’Angleterre depuis le

traité d’Utrecht (1713),

furent acceptés moyennent une taxe de 25 sous la pièce. Le

montant de cette taxe fut défini par la compagnie des

Fermiers généraux qui jugea ce commerce utile à condition

de lever des droits suffisants, supérieurs à 10 sous

(montant demandé par les négociants français), mais

inférieurs aux 50 sous qui imposaient les peaux de bœufs

d’Angleterre. Pour

favoriser davantage l’apprêt des peaux en France,

l’édit de 1759 prévoyait

donc la restitution des droits à la fabrication et

le prélèvement à la sortie d’un droit unique de six

livres par cuir de bœuf, 20 sous par cuir de veau,

10 sous pour les peaux de mouton, agneau, chèvre et

chevreau fut établi.

Un succès financier. La

régie connut un franc succès. D’abord confié à Etienne

Somsoye, le prélèvement passa ensuite à la Ferme générale,

puis à la régie Jean-Baptiste Fouache, la régie Compant et

finalement à la Régie générale. Le compte des droits sur les cuirs conservés en

G2 fait apparaître l’ensemble des gains fiscaux tirés des

cuirs, tant à la fabrication, à l’importation, à

l’exportation, et les amendes et confiscations, soit un

total de 2 855 043 livres. En voici la répartition. Outre

le caractère uniforme de la levée, elle fait voir

l’importance de la recette fiscale dans les pays d’élevage

(Normandie, Bretagne), dans les provinces privilégiées vis-à-vis du

sel et dans les régions de consommation (Ile-de-France).

Un secteur en souffrance. Bouleversé par cette

législation fiscale inédite, le secteur du cuir se

recomposa. S’opéra un tri naturel entre les établissements

organisés pour l’exportation et capables de supporter les

formalités de contrôle d’une part, et les tanneries plus

petites d’autre part. En Franche-Comté, la loi de 1759

opéra dans la profession une véritable

hécatombe. La province comptait 386

tanneurs en 1763, mais 264 en

1776, soit une perte de

122 ateliers. Le département

de Besançon passa de 18 à 8 tanneries,

celui de Dole de 17 à 9, Gray de 22 à 9, Vesoul de 76 à

71, Baume de 33 à 26, Ornans de 22 à 20, Salins et Quingey

de 37 à 29, Poligny et Arbois de 31 à 24, Lons-le-Saunier

de 20 à 14, Orgelet de 16 à 8, Saint-Amour de 15 à 11,

Pontarlier de 44 à 18, et Saint-Claude de 35 à 17. Le même

phénomène fut observé en Provence : « depuis l’établissement de l’impôt unique

sur les cuirs, Vence a perdu six tanneurs qu’elle avoit,

Forcalquier trois, Manosque cinq, Bargemon trois, Barjols,

Cotignac, Draguignan, Brignolles… en proportion », lit-on

dans un mémoire publié à Aix en 1774. A Grasse en particulier, le nombre de tanneurs

passa de 80 à 53 entre 1743 et

1789. En Bretagne, où près de 900 tanneries existaient, la

disparition des « canards boiteux » fut tout aussi nette.

A Nantes par exemple, le

nombre de tanneries passa de 37 à 23. Alerté par les

intendants de province, Turgot voulut vérifier la portée

du phénomène et engagea les intendants à « approfondir si

les diminutions apparentes dans votre province annoncent

leur chute réelle ou seulement un déplacement qui, par des

vues économiques, les auraient transportées des villes où

elles étoient établies, vers les campagnes ». Il envisagea

de mener une enquête approfondie à l’échelle du royaume,

mais il fut révoqué avant d’en avoir eu le temps.

Au cœur

de cette concentration du secteur, la question fiscale fut

particulièrement dénoncée à plusieurs titres. La

complexité des formalités de marque imposées à la

fabrication dérangea de nombreux artisans. La nouvelle

régie imposait deux marques de perception, l’une après le

premier apprêt et l’autre une fois les peaux entièrement

tannées et apprêtées. Les fabricants avaient trois mois

pour régler les droits à partir de la deuxième marque.

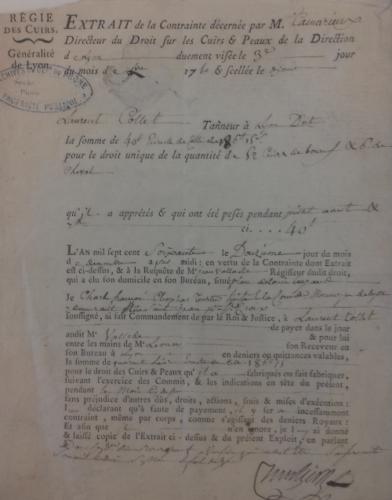

Passé ce délai, le régisseur décernait ses contraintes, à

l’instar de celles exercées contre Laurent Cottet, un

tanneur de Lyon qui, six mois

après la deuxième marque, n’avait toujours pas réglé les

146 et 40 livres dues.

Plus pénalisantes pour les petits ateliers furent

les formalités pour obtenir la restitution des droits. La

demande nécessitait d’en passer par les formalités

d’acquits à caution, desquelles les artisans n’étaient pas

familiers, contrairement aux marchands. A Saint-Claude, «

la gêne et la contrainte des formalités sans nombre où les

fabricants sont réduits par l’édit (de 1759) et les lettres patentes (de 1766 et 1772) concernant l’administration dont il s’agit font

notablement tomber le commerce des cuirs qui était assez

considérable dans ce département avant l’établissement de

la Régie. La formalité des acquits à caution exigés pour

les tanneries situées dans les quatre lieues frontières

est des plus dispendieuses ».

Conséquence inéluctable de

ces embarras, la fraude

ordinaire sévit pour contourner les formalités. Celle-ci

existait avant la loi de 1759,

mais elle s’intensifia. On relève dans les archives

départementales les procès-verbaux de saisie de cuirs pour

défaut de marques de perception comme celui dressé contre

le bourlier Pierre Trévoux à La Chaussée, contre Nicolas

Berquier à Poix-en- Picardie, ou

contre Antoine Gaffet, tanneur à Fouilloy… dix-huit

procès-verbaux en tout dans l’élection d’Amiens de 1763

à 1776, soit un peu

plus d’un par an. Dans le ressort de l’élection de

Lyon, on compte 39 saisies liées aux

droits sur les cuirs entre 1726

et 1788, soit moins d’une par

an. A Toulouse, Nathalie Bruzat a compté 379 procès-verbaux

assignés devant la Maîtrise des ports entre 1753 et 1789. Le tabac représentait 37, 7 % des saisies, suivi

juste après par les cuirs (18, 7 %). Plus fréquente semble

avoir été la fraude à la marque pour les peaux humides: «

nous sommes informés que les changemens qui s’opèrent

nécessairement dans les marques apposées sur les Cuirs

Peaux humides ont fait éclorre (sic) les faux marteaux

dont l’usage s’est introduit presque généralement dans les

différentes provinces du Royaume ». Les lettres patentes du

29 mai 1766 avaient tenté

de régler la perception sur ces cuirs particuliers,

mais la loi d’avril 1772

renonça à taxer les cuirs en cours d’apprêt tant il

s’éleva de contestations.

Les autorités

dénoncèrent un autre « abus énorme » qui consistait à

utiliser les peaux et cuirs verts pour transporter du sel

des pays exempts ou rédimés vers les pays de gabelles :

« si certains tanneurs font venir de Bretagne quelques peaux en verd (sic), c’est moins par

besoin de cette matière que pour s’en servir pour

l’introduction du sel de Bretagne dont on les charge sous le prétexte de leur

conservation » (1786). Ainsi,

certaines peaux faisaient plusieurs voyages de

Bretagne vers l’Anjou aller-retour. De même, les juges des traites

d’Angers ou ceux du grenier

d’Ingrandes avaient régulièrement à

statuer sur ce genre d’affaires, ce qui engagea le Conseil

d’Etat à autoriser les commis de la Ferme générale à

secouer les peaux et à verbaliser les cuirs portant plus

de 6 livres poids de sel.

La mobilisation patriotique: Les

tanneurs se mobilisèrent massivement contre la loi de

1759. La contestation de

cet impôt « national » prit une ampleur « nationale ». Les

avocats de la régie des cuirs comme Moreau de Vorme

suggérèrent d’ailleurs une conspiration à l’échelle du

royaume : « C’est ici le dernier effort des fraudeurs : il

s’etoient réunis pour tromper le Ministre le public ; ils

ont employé l’artifice, la calomnie pour allarmer le

patriotisme ; ils ont séduit une partie des Tanneurs des

provinces par les espérances qu’ils ne cessent de leur

faire donner. Ils en ont même engagé plusieurs à rallentir

dès à présent, d’autres à suspendre leurs travaux dans la

vue de faire illusion, et de donner à leurs déclamations

une apparence de réalité. Le Fabricant de bonne foi n’a

jamais redouté n’a rien à redouter de la marque : la Régie

n’est odieuse qu’à ceux qui ne veulent aucun frein à leur

cupidité : le droit sur les cuirs n’arrête ni la

fabrication ni le commerce des Cuirs ; chaque année, ils

prennent de nouveaux accroissemens » (1775). De fait, les modalités d’abord

protéiformes de contestation en province, organisées par

corps et par pouvoirs intermédiaires, trouvèrent une voie

nouvelle d’expression cristallisée par les avocats

patriotes. En province d’abord, les tanneurs de Falaise

refusèrent d’emblée de payer les droits. Ils furent suivis

par ceux de Sarrelouis en Lorraine qui firent valoir que l’édit d’août 1759 les mettait « hors d’état

de continuer un commerce ou l’exercice d’une profession

dont l’objet ne pourra manquer de tourner au profit des

étrangers ». A Rocroi en Champagne, les

cautions de Somsoye avaient donné ordre au directeur des

aides de Mézières de se présenter chez les tanneurs pour

contremarquer les peaux, mais les artisans refusèrent

l’entrée de leurs ateliers. A Vallon Pont d’Arc, le

receveur ambulant des droits sur les cuirs fut agressé par

les tanneurs. Ceux de Longwy ou encore de Chalons

réagirent également à la loi. En

Bretagne, région de production où les

cuirs étaient faiblement taxés avant 1759, les Etats provinciaux réclamèrent la

suppression pure et simple de cet impôt au terme de

chacune de leurs sessions, relayés en cela par les villes

comme Nantes ou Vannes. On

sait que les tanneurs de ces villes étaient en relation

épistolaire avec Jean-Antoine Rubigny de Berteval, tanneur

à Paris et farouche contempteur de la loi de 1759 qu’il dénonça sans

relâche. Ce dernier finit par être embastillé en 1777, après que le régisseur

des droits, Jean-Baptiste Fouache, fut intervenu auprès du

Lieutenant général de Police. L’action de Rubigny n’était

pas isolée. Le tanneur normand Belleau répandait son

Tableau effrayant des principales causes de la décadence

du commerce des cuirs (1775)

dans toutes les provinces. L’avocat Darigrand dénonça de

même le nouvel impôt : « Le nouveau droit sur

les cuirs a encore multiplié considérablement le

nombre de commis, a encore étendu l’inquisition

odieuse dans les maisons des redevables et donne

tant d’ouverture aux contestations, que dès à

présent les amendes confiscations (pur gain pour les

Préposés à la Régie, pure perte pour les Citoyens

pour le Roi) font un tiers du produit que les

tribunaux ne peuvent suffire à juger de tous les

Procès que ce nouveau droit fait naître ».

Les droits sur les cuirs furent supprimés le premier avril

1790. Leur suppression

formait une revendication assez largement partagée dans

les cahiers de doléances. Celui rédigé par l’assemblée de

Garnerans était particulièrement explicite: « Que la

marque des cuirs soit supprimée parce qu’elle est trop

désavantageuse à la province, et surtout aux pauvres parce

qu’ils ne peuvent acheter des souliers étant trop cher ».

On peut supposer toutefois que globalement, la

revendication visait à défendre moins la condition du

pauvre que les intérêts corporatistes d’un métier

difficile.

Sources et références bibliographiques:

-

Sources archivistiques:

- AN, G1 80, dossier 13, Mémoire concernant la tannerie royale de Bayonne. D’autres tanneries royales furent créées à cette époque à Lectoure et Dax, Nantes, Quimperlé, Pont-Audemer, Givet dans les Ardennes.

- AN, G1 131, Produits de la régie des aides dans les provinces des Trois-évêchés, Lorraine, Alsace et Franche-Comté, 1781.

- AN, G1 131, dossier 3, 1774.

- AN, G2 1161, dossier 18.

- AN, G2 1821, 1822 et 183.

- AD Doubs, 1C 1357, Etat des fabricants de cuirs en Franche-Comté.

- AD Doubs,1C 1357, Lettre de Turgot, 24 mai 1775.

- AD Doubs, 1C 1357, dont Mémoire pour le sieur Belleau des Douaires contre le régisseur général des droits réunis sur les cuirs. Ce mémoire présente un Tableau effrayant des principales causes de la décadence du Commerce des Cuirs dans le Royaume, à Paris, de l’imprimerie de G. Desprez, 1775.

- AD Ain, 52B 46, Cahier de doléances de Garnerans, 14 mars 1789, article 10.

- AD Bouches du Rhône, C Intendance 950 : Réponse pour les procureurs des gens des trois états du Pays de Provence, contre le régisseur des Cuirs, Aix, chez Esprit David, 1774, 30 p..

- AD Hérault, C 1993, 15 juillet 1764.

- AD Rhône, 3C 100, élection de Lyon. Voir aussi AD Drôme, C 743, 756, 758, 766, 777, 785, 786, élection de Romans, procès-verbaux de fraude sur les droits des cuirs, et registres portatifs.

- AD Somme, élection d’Amiens : 1C 2450, procès-verbal du 13 janvier 1779.

- AD Somme, 1C 2451, procès-verbal du 27 septembre 1782.

- AD Somme, 1C 2453, procès-verbal du 27 juin 1776.

-

Sources imprimées:

- Arrêt du Conseil d’Etat qui défend itérativement l’entrée dans le royaume des cuirs de la fabrique de la Grande-Bretagne fixe les ports par où les cuirs d’autres fabriques étrangères pourront entrer en Normandie et Picardie, 26 mars 1718.

- Arrêt du Conseil d’Etat qui permet de faire venir d'Angleterre des cuirs secs provenant de Buenos-Aires, en payant 25 sols pour chacun desdits cuirs, 7 mars 1724.

- Arrêt du Conseil d’Etat du roi, qui déboute le nommé Evrard marchand tanneur à Givet, de la demande en cassation d'une ordonnance de M. l'intendant du Haynaut, par laquelle il a esté condamné en trois cens livres d'amende, pour avoir fait voiturer des cuirs de Givet à St Paul en Artois par des chemins obliques, dont partie desdits cuirs estoient marquez de fausses marques, 9 octobre 1731.

- Édit du roi portant suppression des offices de jurés-vendeurs, prud’hommes, contrôleurs, marqueurs, lotisseurs et déchargeurs de cuirs et autres sous quelque nom que ce soit, ainsi que des droits à eux attribués… et établissement d’un droit unique dans tout le Royaume sur les cuirs tannés et apprêtés, Versailles, août 1759.

- Arrêt du Conseil qui commet Etienne Somsoye pour faire la régie, pour le compte du Roi, du droit établi sur les cuirs par l'édit du mois d'août dernier, 24 septembre 1759.

- Arrêt du Conseil d’Etat qui ordonne que l'édit sur les cuirs du mois d'août 1759 et les lettres-patentes du 24 septembre suivant, seront exécutés dans la ville de Rocroy, comme dans le reste de la Champagne, 6 mars 1760.

- Ordonnance d’Antoine-Louis, François Lefèvre de Caumartin, 19 mars 1762.

- Arrêt du Conseil d’Etat qui casse un arrêt de la cour des Aides de Rouen du 14 avril 1761, qui avait déchargé les tanneurs de Falaise du payement des droits des cuirs inventoriés chez eux et condamne lesdits tanneurs et autres de Normandie au payement desdits droits, 5 janvier 1762, à Paris, chez Prault.

- Lettres patentes du roi contenant règlement sur la régie et perception du droit sur les cuirs et peaux, Versailles, 29 mai 1766.

- Déclaration du roi pour la liberté du commerce des cuirs de province à province, Versailles, 26 mars 1768.

- Lettres patentes du roi contenant règlement sur la régie et perception du droit sur les cuirs et peaux, Versailles, 2 avril 1772.

- Arrêt de parlement portant règlement pour la régie des droits sur les cuirs, 26 août 1772.

- Lettres patentes du Roi qui ordonnent qu'à compter du 1er octobre 1777, Dominique Compant fera la régie, recette et exploitation du droit unique sur les cuirs et peaux, des droits de contrôle et marque des ouvrages d'or et d'argent, des droits de la marque des fers, des droits des offices supprimés par l'édit du mois d’avril 1768 et des droits anciennement établis pour le payement des dons gratuits, et à compter du 1er janvier 1778, celle des octrois municipaux, données à Versailles, le 27 août 1777.

- Déclaration du roi portant règlement contre le faux-saunage, occasionné dans les pays de gabelles par l'introduction des cuirs et peaux verds et en poil, secs ou humides, provenants des pays exempts ou rédimés de gabelles, Versailles, 19 août 1786.

- Jérôme de Lalande, L’Art du tanneur. L’art du hongroyeur. L’art du corroyeur. L’art du mégissier. L’art du chamoiseur. L’art de faire le parchemin. L’art de faire le maroquin, Paris, Dessaint et Saillant, 1762-1764.

- Darigrand, L’anti-financier, ou relevé de quelques-unes des malversations dont se rendent journellement coupables les Fermiers généraux vexations qu’ils commettent dans les provinces, Amsterdam, 1763, p. 69.

- Moreau de Vorme, Mémoire pour le régisseur du droit unique sur les cuirs contre le sieur Belleau des Douaires, maître tanneur à Saint-Honorine-la-Guillaume, département de Condé, élection de Falaise, à Paris, Prault, mai 1775 (dans AD Doubs, 1C 1357).

- Denis Diderot et Jean Le Rond d’Alembert (dir.), L’Encyclopédie ou Dictionnaire raisonné des sciences, des arts et des métiers, Paris-Amsterdam, Recueil de planches, X, « Arts du cuir »1777-1780.

-

Bibliographie scientifique:

- H. Depors, Recherches sur l’état de l’industrie du cuir en France pendant XVIIIe siècle et au début du XIXe siècle, Paris, CTHS, Ernest Leroux, 1932.

- Aline Logette, « La Régie générale au temps de Necker et de ses successeurs, 1777-1786 », Revue historique de droit français et étranger, 1982, n°3, vol. 60, p. 415-445.

- Steven L. Kaplan, Le pain, le peuple et le roi : La bataille du libéralisme sous Louis XV, Paris, Perrin, 1986.

- Jacques Frayssenge, Millau : une ville du Rouergue sous l’Ancien régime, 1688-1789, Millau, Librairie Trémolet, 1990.

- Nathalie Bruzat, L’Activité de la maîtrise des ports de Toulouse, 1753-1789, mémoire de maîtrise, Université de Toulouse, 1993, p. 56-69.

- Haim Burstin, « Rubigny de Berteval un tanneur parisien pendant la Révolution », Histoire, économie et société, 1993, 12ᵉ année, n°1, numéro « Entreprises et révolutions », sous la direction de François Caron, p. 29-39.

- Eva Halasz-Csiba, « Le Tan et le Temps. Changements techniques et dimension historique du tannage en France, XIVe-XVIIIe siècle », Techniques Culture, 38, 2002, p. 147-174.

- John Shovlin, The Political Economy of Virtue, Patriotism and the Origins of the French Revolution, Ithaca et Londres, Cornell University Press, 2006.

- Dominique Derrien, « L’œil sur la lunette. L’industrie du cuir en Bretagne à la fin de l’Ancien régime d’après l’enquête Necker de 1778 », Annales de Bretagne et des Pays de l’Ouest, 114-1, 2007, p. 131-153.

, « Cuirs et peaux (droits sur) » (2023) in Marie-Laure Legay, Thomas Boullu (dir.), Dictionnaire Numérique de la Ferme générale, https://fermege.meshs.fr.

Date de consultation : 24/05/2025

DOI :